長野県金融広報委員会は、経済・金融に関する情報の提供を主な活動としています。

長野県金融広報委員会は、経済・金融に関する情報の提供を主な活動としています。

ながの金融広報だより 第174号 2025夏号

当委員会が主催するくらしに役立つ講演会を、下記の要領により開催します。

皆さんのご参加をお待ちしています。

なお、参加は無料ですが、参加証が必要ですので、必ず事前にお申込みください。

© 山本倫子

| 講 師 | 小 林 研 一 郎 氏 (指揮者) |

| 演 題 | 行間の宇宙へのチャレンジ ~オーケストラから共生社会を目指して~ ※演奏会ではございませんのでご注意ください |

| 日 時 | 2025年8月26日(火) 18:00 ~19:30 |

| 会 場 | ホクト文化ホール(長野県県民文化会館)小ホール 小ホール(長野市若里1-1-3) |

| 定 員 | 100名(先着順。定員に達し次第締め切ります) |

| ○応募方法 | ホームページからお申し込みください ※返信メールにて参加証をお送りします。  お申し込みはこちら |

※ お送りいただいた個人情報は、当講演会関係事務以外に使用することはありません。

【事務局】 〒380-0936 長野市岡田178-8 日本銀行長野事務所内

長野県金融広報委員会 FAX:026-223-0128 TEL:026-227-1296

なお、ホームページから申し込みができない場合は、①郵便番号、②住所、③氏名(ふりがな)、④電話番号(平日の昼間に連絡可能な先)を明記のうえ、はがきまたはFAXにより、【事務局】の「講演会K」係までお送りください。はがきにて参加証をお送りします。

| 【講師プロフィール】 東京藝術大学作曲科、及び指揮科の両科を卒業。1974年 第1回ブタペスト国際指揮者コンクール第一位、及び特別賞を受賞。2002年プラハの春音楽祭では東洋人初のオープニング「わが祖国」を指揮して万雷の拍手を浴びた。 これまでにハンガリー国立フィルをはじめ名立たるオーケストラと共演を重ね、数多くのポジションを歴任。 2005年、スペシャルオリンピックス冬季世界大会長野を契機に、社会貢献を目的としたオーケストラ「コバケンとその仲間たちオーケストラ」を立ち上げ、以来長野県内(長野市、須坂市、飯山市ほか)はもちろん、全国にて活動を続けている。2016年~2021年長野県芸術監督(音楽分野)を務めた。 現在、日本フィル桂冠名誉指揮者、ハンガリー国立フィル・名古屋フィル・群響桂冠指揮者、読売日響特別客演指揮者、九響名誉客演指揮者、東京藝術大学・東京音楽大学・リスト音楽院名誉教授、ローム ミュージック ファンデーション評議員等を務める。 |

当委員会では、新しい時代を生きるうえで必要な資質・能力を確実に育むことを目指し、児童、生徒の発達段階に応じた「金融経済教育」の研究・実践を支援するために、毎年、「金融経済教育研究校」の指定を行っています。

4月から研究活動をスタートした5校に加え、6月より岡谷市立川岸小学校を指定しました。

今年度は、新規3校と継続3校の6校が研究校として研究活動に取り組んでいきます。

なお、10月以降、継続校3校(今年度指定2年目)で、公開授業の開催を予定しております。

【2025度研究校】

| 小学校 | 中学校 | 高等学校 | |

| 継続 | 白馬村立白馬北小学校 | 松本市立鎌田中学校 松本市山形村朝日村中学校組合立鉢盛中学校 |

|

| 新規 | 南牧村立南牧南小学校 岡谷市立川岸小学校 |

長野県飯田OIDE長姫高等学校 |

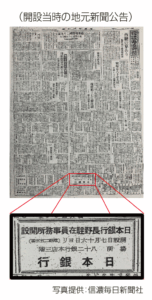

前号のコラムで触れましたとおり、日本銀行長野事務所(長野県金融広報委員会事務局)は、今年7月16日に開設80周年を迎えます。当事務所が開設されてから、歴代の日本銀行役職員の努力はもちろん、なにより県民の皆さまの多大なサポート・ご支援を受けつつ、この節目を迎えられたことに改めて感謝しております。

前号のコラムで触れましたとおり、日本銀行長野事務所(長野県金融広報委員会事務局)は、今年7月16日に開設80周年を迎えます。当事務所が開設されてから、歴代の日本銀行役職員の努力はもちろん、なにより県民の皆さまの多大なサポート・ご支援を受けつつ、この節目を迎えられたことに改めて感謝しております。

80年前を振り返ると、第二次世界大戦末期、当県ではすでに松本支店が開設・営業していましたが、戦時体制の必要を考慮し、支店の存在しない県庁所在地に順次事務所(当時は駐在員事務所)を設置することになり、その一環として長野市に事務所が開設されました。当事務所開設により、東北信の金融機関は金融行政に関する手続きを長野市で行うことが可能となったほか、現金手当に際して松本市まで足を運ぶ不便が解消し、日本銀行へのアクセス、利便性が大幅に向上することになりました。

第二次世界大戦後、わが国は、戦後復興を経て高度成長期に入り、オイルショックとその後の構造改革を乗り越え、時代は昭和から平成へ、そして令和へと移り変わっていきます。この間、長野県経済は、電気・精密機械工業など製造業を中心に成長を遂げ、長野冬季オリンピック・パラリンピック開催(平成10年<1998年>)を契機にインフラ等の整備も一段と進みました。この間、長野事務所では、県北部の金融機関向けに銀行券発行・管理などの業務を遂行し、昨年7月には新しい日本銀行券(現在の一万円札、五千円札、千円札)の発行を開始しました。また、近年ニーズが高まっている金融リテラシー向上にむけて、「くらしに役立つ講演会」や機関紙「ながの金融広報だより」などを通じた金融広報や、大学・学校における金融経済教育支援・サポートにも積極的に取り組んで、今日に至っています(これらの取り組みなどにご関心のある方は、日本銀行長野事務所「開設80周年のしおり」もあわせてご覧ください)。

このところ、わが国や長野県の金融・経済を取り巻く環境は不確実性が高い状況が続いていますが、当事務所では、引き続き長野県の実情や県民の皆さまのニーズを踏まえつつ、中央銀行サービスの適切な提供を通じて、地域経済の健全な発展に役立てるように努めてまいります。今後とも、ご理解とご支援のほど、宜しくお願い申し上げます。

![]() PDFファイルをご覧になるためにはAdobe Readerが必要となります。 (ダウンロードページへ)

PDFファイルをご覧になるためにはAdobe Readerが必要となります。 (ダウンロードページへ)